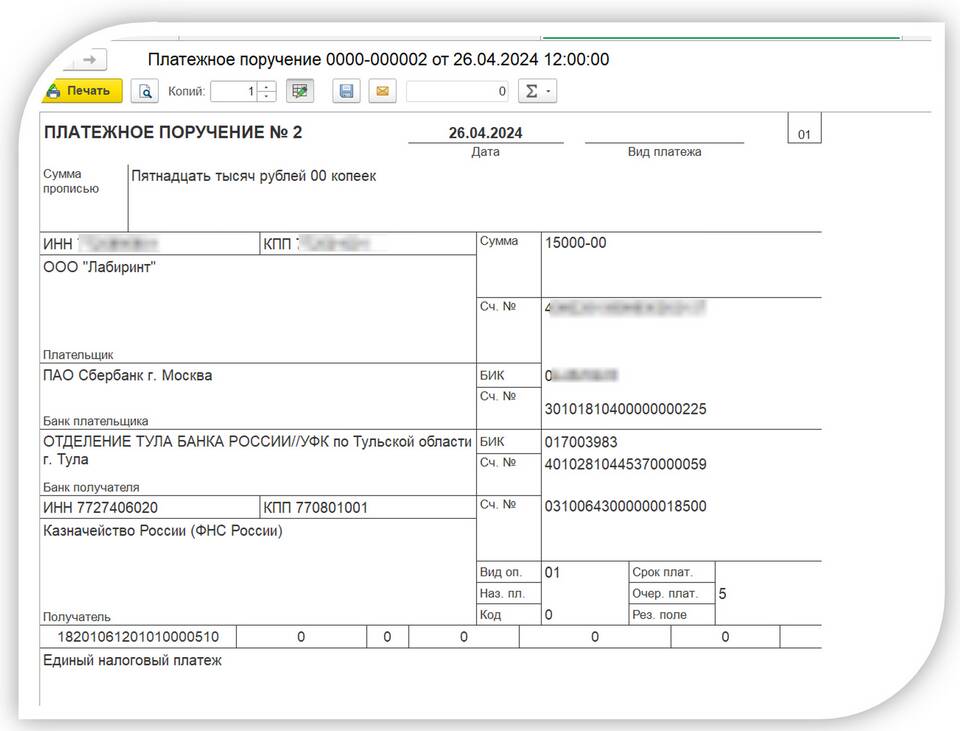

Авансовый платеж по упрощенной системе налогообложения (УСН) - это обязательная предварительная выплата части годового налога, рассчитываемая и уплачиваемая поквартально.

Содержание

Понятие авансового платежа по УСН

Сроки уплаты авансовых платежей

Периодичность перечислений

| Отчетный период | Срок уплаты |

| 1 квартал | До 25 апреля |

| Полугодие | До 25 июля |

| 9 месяцев | До 25 октября |

Расчет авансового платежа

Формула для объекта "Доходы" (6%)

Авансовый платеж = (Доходы за период × 6%) - Страховые взносы - Авансы предыдущих периодов

Формула для объекта "Доходы минус расходы" (15%)

Авансовый платеж = (Доходы - Расходы) × 15% - Авансы предыдущих периодов

Особенности уплаты

Важные нюансы

- Рассчитывается нарастающим итогом

- Учитываются платежи предыдущих периодов

- При отсутствии деятельности подается нулевая декларация

- Переплата засчитывается в счет будущих платежей

Ответственность за неуплату

Возможные санкции

| Нарушение | Последствие |

| Просрочка платежа | Пени 1/300 ставки ЦБ за каждый день |

| Неуплата | Штраф до 40% от суммы налога |

Как уменьшить авансовые платежи

Законные способы

- Учет страховых взносов (для УСН "Доходы")

- Своевременное отражение расходов (для УСН "Доходы-Расходы")

- Применение пониженных ставок (в отдельных регионах)

- Использование налоговых каникул (для ИП)