Капитализация процентов - это способ начисления дохода по банковскому вкладу, при котором проценты присоединяются к основной сумме депозита и в дальнейшем сами становятся источником дохода.

Содержание

Как работает капитализация процентов

При капитализации проценты начисляются не только на первоначальную сумму вклада, но и на ранее начисленные проценты. Этот процесс происходит по следующему алгоритму:

- Банк начисляет проценты за установленный период (месяц, квартал)

- Начисленные проценты добавляются к телу вклада

- В следующий период проценты рассчитываются уже от увеличенной суммы

- Процесс повторяется до окончания срока вклада

Виды капитализации по периодичности

| Тип капитализации | Частота начисления |

| Ежемесячная | Каждый месяц |

| Ежеквартальная | Раз в 3 месяца |

| Полугодовая | Раз в 6 месяцев |

| Годовая | Раз в 12 месяцев |

Преимущества вкладов с капитализацией

- Эффект сложного процента увеличивает общую доходность

- Автоматическое реинвестирование дохода

- Возможность получить больше прибыли при долгосрочном вложении

- Не требует дополнительных действий от вкладчика

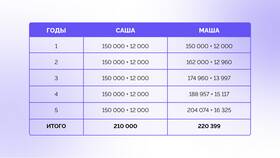

Пример расчета с капитализацией и без

| Параметр | Без капитализации | С капитализацией |

| Сумма вклада | 100 000 руб | 100 000 руб |

| Срок | 1 год | 1 год |

| Ставка | 10% годовых | 10% годовых |

| Доход | 10 000 руб | 10 471 руб (при ежемесячной капитализации) |

На что обратить внимание

При выборе вклада с капитализацией следует учитывать:

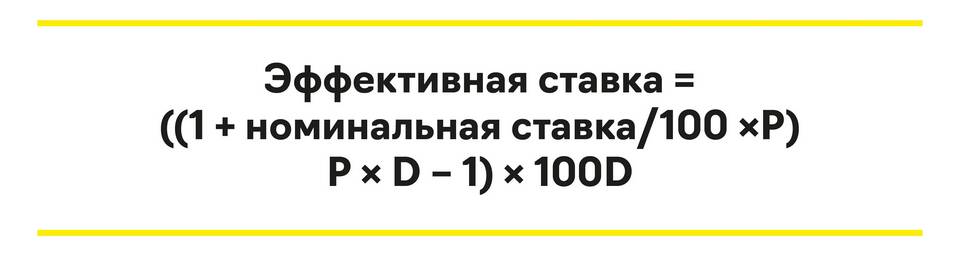

- Фактическую процентную ставку (ЭПС - эффективная процентная ставка)

- Возможность частичного снятия без потери капитализации

- Условия досрочного расторжения договора

- Сроки выплаты процентов при закрытии вклада

Капитализация процентов позволяет максимально эффективно использовать возможности сложного процента и увеличить доходность вклада без дополнительных вложений со стороны клиента.