Самозанятые граждане в России работают по специальному налоговому режиму, который имеет официальное название и особенности. Рассмотрим детально эту систему налогообложения.

Содержание

Официальное название режима

Налогообложение самозанятых официально называется:

- Налог на профессиональный доход (НПД)

- Специальный налоговый режим "Налог на профессиональный доход"

Характеристики НПД

| Характеристика | Описание |

| Тип налога | Региональный |

| Ставки | 4% - для доходов от физлиц, 6% - от юрлиц и ИП |

| Отчетность | Отсутствует (автоматический расчет) |

| Регистрация | Через приложение "Мой налог" |

Отличие от других режимов

Сравнение с УСН

- НПД не требует подачи деклараций

- На УСН ставки выше (6% или 15%)

- НПД доступен только для определенных видов деятельности

Сравнение с патентом

- НПД рассчитывается от реальных доходов

- Патент имеет фиксированную стоимость

- Для патента требуется статус ИП

Кто может применять НПД

Налог на профессиональный доход доступен:

- Физическим лицам без статуса ИП

- Индивидуальным предпринимателям

- Крестьянским (фермерским) хозяйствам

Ограничения

- Годовой доход не более 2,4 млн рублей (для физлиц)

- Запрещены определенные виды деятельности

- Нельзя нанимать работников (кроме ИП)

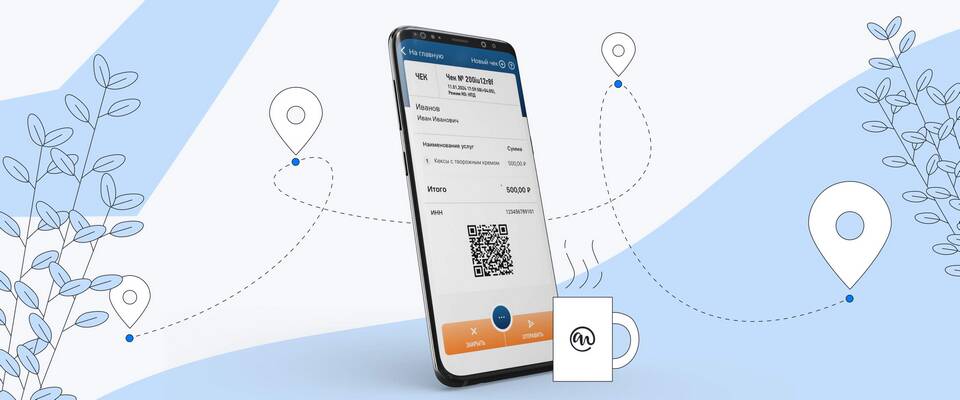

Как перейти на НПД

- Скачать приложение "Мой налог"

- Пройти регистрацию по паспорту и ИНН

- Выбрать вид деятельности

- Получить подтверждение статуса

Особенности уплаты налога

- Налог рассчитывается автоматически при формировании чека

- Уплата производится ежемесячно до 25 числа следующего месяца

- Возможность получить налоговый вычет

- Нет обязательных страховых взносов

Налог на профессиональный доход создан специально для самозанятых граждан, чтобы упростить их налоговую нагрузку и администрирование. Этот режим сочетает в себе простоту использования и выгодные ставки.