Кредитный рейтинг отражает вашу надежность как заемщика и влияет на условия одобрения кредитов. Рассмотрим способы проверки этого показателя.

Содержание

Что такое кредитный рейтинг

| Параметр | Описание |

| Диапазон значений | Обычно от 300 до 850 баллов |

| Факторы влияния | История платежей, кредитная нагрузка, длительность истории |

| Значение для банков | Определяет вероятность одобрения кредита |

Способы проверки кредитного рейтинга

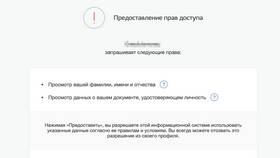

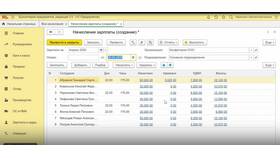

Через Бюро кредитных историй

- Определите, в каких БКИ хранится ваша история (через ЦККИ ЦБ РФ)

- Зарегистрируйтесь на сайте выбранного БКИ

- Закажите полный отчет с кредитным рейтингом

- Оплатите услугу (если требуется)

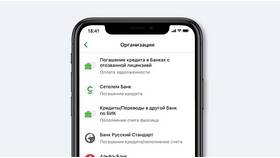

Альтернативные методы

- Сервисы банков-партнеров БКИ

- Мобильные приложения кредитных организаций

- Специализированные финансовые сервисы

Бесплатные способы проверки

| Сервис | Условия |

| Госуслуги | 1 бесплатный отчет в год через НБКИ |

| ОКБ | Бесплатный разовый доступ |

| Банки-партнеры | Для клиентов с открытыми продуктами |

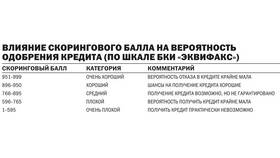

Как интерпретировать результаты

- 700-850 баллов: отличная история

- 650-699 баллов: хорошая история

- 600-649 баллов: удовлетворительная

- 500-599 баллов: проблемная

- Ниже 500: плохая кредитная история

Что делать после проверки

- Проанализируйте факторы, снижающие рейтинг

- Исправьте ошибки, если они обнаружены

- Разработайте план улучшения показателей

- Ограничьте новые кредитные запросы

- Настройте уведомления об изменениях рейтинга

Частота проверки рейтинга

- Перед крупным кредитом: за 2-3 месяца

- После погашения кредитов: через 1-2 месяца

- Профилактически: 1-2 раза в год

- При подозрении на мошенничество: немедленно

Регулярная проверка кредитного рейтинга помогает контролировать финансовую репутацию и своевременно принимать меры по его улучшению. Используйте только официальные источники для получения информации.