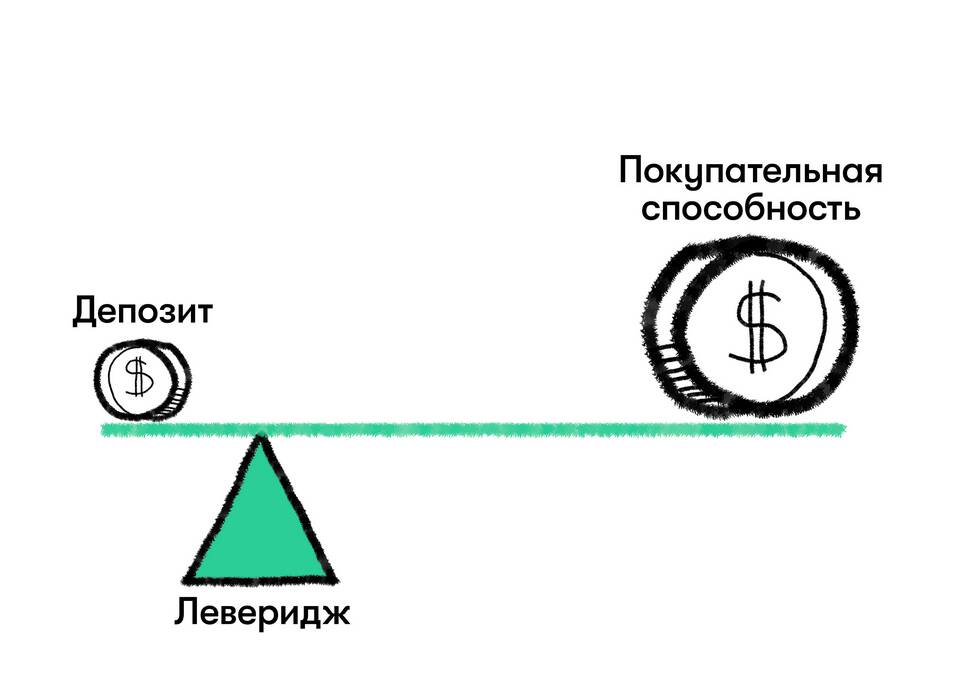

Кредитное плечо (леверидж) - это механизм использования заемных средств для увеличения объема инвестиций. Он позволяет инвестору оперировать суммами, значительно превышающими его собственный капитал.

Содержание

Основные принципы кредитного плеча

Механизм работы кредитного плеча

| Компонент | Описание |

| Собственные средства | Деньги инвестора, используемые как залог |

| Заемные средства | Сумма, предоставляемая брокером или банком |

| Коэффициент плеча | Соотношение заемных и собственных средств (1:10, 1:50 и т.д.) |

Пример использования кредитного плеча

Схема работы на финансовых рынках

- Инвестор вносит 1000$ собственных средств

- Брокер предоставляет плечо 1:10

- Общая сумма для торговли составляет 10 000$

- При доходности 5% прибыль составит 500$ вместо 50$

- При убытке 5% потери составят 500$

Виды кредитного плеча

- Биржевое плечо (для торговли акциями, фьючерсами)

- Форекс-плечо (для валютных операций)

- Ипотечное плечо (при покупке недвижимости)

- Корпоративное плечо (для бизнес-инвестиций)

Риски использования кредитного плеча

| Риск | Последствия |

| Маржин-колл | Принудительное закрытие позиций при убытках |

| Увеличение потерь | Убытки умножаются на коэффициент плеча |

| Процентные расходы | Плата за использование заемных средств |

Как рассчитать оптимальное плечо

Формула расчета

Оптимальное плечо = (Приемлемый риск в %) / (Стоп-лосс в %)

Пример: при готовности рискнуть 2% капитала и стоп-лоссе 1% оптимальное плечо будет 2:1

Управление рисками при использовании плеча

- Установите стоп-лосс ордера

- Не используйте максимально доступное плечо

- Диверсифицируйте инвестиции

- Регулярно мониторьте уровень маржи

- Используйте плечо только при четкой стратегии

Преимущества и недостатки

| Преимущества | Недостатки |

| Увеличение потенциальной доходности | Увеличение потенциальных убытков |

| Доступ к крупным сделкам | Высокий уровень стресса |

| Гибкость в управлении капиталом | Необходимость постоянного контроля |