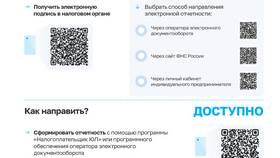

Федеральные налоги - это обязательные платежи, установленные Налоговым кодексом РФ и взимаемые на всей территории страны. Они поступают в федеральный бюджет и являются важным источником финансирования государственных программ и функций.

Содержание

Основные федеральные налоги в России

- Налог на добавленную стоимость (НДС)

- Налог на доходы физических лиц (НДФЛ)

- Налог на прибыль организаций

- Акцизы

- Налог на добычу полезных ископаемых (НДПИ)

Характеристика основных федеральных налогов

| Налог | Ставка | Плательщики |

| НДС | 0%, 10%, 20% | Организации и ИП |

| НДФЛ | 13%, 15%, 30%, 35% | Физические лица |

| Налог на прибыль | 20% | Юридические лица |

Особенности федеральных налогов

- Устанавливаются исключительно Налоговым кодексом РФ

- Взимаются на всей территории страны

- Поступают в федеральный бюджет

- Не могут быть отменены региональными или местными властями

- Имеют единые ставки для всей территории РФ (кроме специальных зон)

Отличие федеральных налогов от региональных и местных

| Критерий | Федеральные налоги | Региональные/местные налоги |

| Установление | Только НК РФ | НК РФ + законы субъектов/решения органов МСУ |

| Распределение | Федеральный бюджет | Региональные/местные бюджеты |

| Ставки | Единые | Могут варьироваться в установленных пределах |

Дополнительные федеральные налоги и сборы

- Водный налог

- Сборы за пользование объектами животного мира

- Государственная пошлина

- Страховые взносы (хотя формально не являются налогом)

Заключение

Федеральные налоги составляют основу налоговой системы России и обеспечивают значительную часть доходов государственного бюджета. Их перечень строго определен Налоговым кодексом и не подлежит изменению на региональном или местном уровне. Понимание особенностей федеральных налогов важно как для организаций, так и для граждан, позволяя правильно исполнять налоговые обязательства и планировать финансовую деятельность.